archive

交通事故による休業はどう補償される?

交通事故による休業はどう補償される?

-休業を補償できる2つの補償制度-

予期せぬ交通事故に遭遇しケガを負ってしまった場合、その治療に要する時間は、まさに予期せぬものになってしまいます。

治療のために必要な通院の時間、精神的身体的苦痛に伴うやむなき休職…。

交通事故によっておこるこの時間の調整は、本来の日常では不要なもののはずです。

とりわけ、交通事故を原因として働くことができなくなってしまった場合、今までの生活を続けるうえで先々の見通しが突然不透明になり、その不安は計り知れないものとなります。

ではこの損害はどのように補償されるのでしょうか?

実は大きく分けると2種類の制度によって補償を受けることができます。

それが「休業損害補償」と「休業補償給付」です。

なんだか似たようなこの2つの補償制度、何がどう違うのか?

今回はこの2つの制度を比較しながら、

✅ 休業補償給付と休業損害補償って何が違うの?

✅ 2つの制度の特徴は?

✅ どちらも受け取ることができるの?

そんな疑問についてお話ししていこうと思います。

【休業補償給付と休業損害補償の違いとは!?】

どちらの制度も、交通事故が原因の障害によって、働くことが出来なくなった期間の損害を補償することができます。

一番わかりやすい違いは、請求する先の保険の違いです。

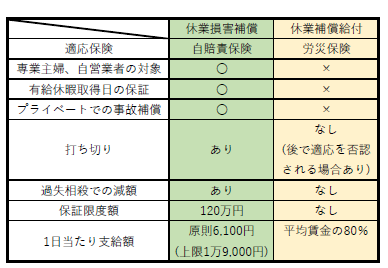

○休業補償給付=労災保険による請求

○休業損害補償=自賠責保険による請求

交通事故の損害賠償を扱うサイトでは、「休業補償給付」と「休業損害補償」がどちらも「休業補償」として混同して扱われているケースも見受けられます、

しかしこれは全く違う制度となります。

① 休業損害補償(自賠責保険)とは?

交通事故の被害に遭ってしまうと、様々な損害が発生してしまいます。中でもケガや精神的苦痛など、心身にかかわる損害を「人身損害」と言います。

その損害は、大きく分けると以下の分類がなされ、それぞれの補償があります。

○精神的損害=ケガに伴う痛みに耐えるなどの精神的不利益

交通事故によって生じた怖い思いやトラウマなど、目に見えない精神的苦痛を数字として具現化し、それを慰謝料として補償します。

○財産的損害=金銭面における様々な不利益

交通事故が原因で失ってしまった、本来得られるはずだった金額や本来かかる必要のない出費などが財産的損害に当たります。

財産的損害は、さらに2つに分けられます。

<積極損害>

交通事故が原因で、出費せざるを得なくなった支出のことを差し、治療費や通院費が挙げられます。

<消極損害>

交通事故が原因で本来得られるはずだった収入や利益を失うことを差します。

休業損害は、この消極損害の1つとなり、実際に発生した財産的損害を休業損害補償として補償されます。

つまり休業損害補償とは、交通事故が原因で、もらい損ねてしまった収入を補償してくれるものということになりますね。

② 休業補償給付(労災保険)とは?

前述のとおり、休業補償給付は労災保険から支払われます。

勤務や業務、それに関係する時間内に負ったケガや疾病、障害によって、仕事ができなくなった場合に生じた損害を補償する制度です。

つまり、雇用中にその業務に付随して発生したケガであることが前提となります。

そのため自賠責保険に比べると、交通事故に対する補償としてはやや範囲が狭い印象があります。しかし状況によっては、後述しますがこちらの方がメリットがある場合もあるようです。

いろんなサイトを見てみると、交通事故の補償ということで「休業補償」と記載されている場面もあるようですが、自賠責保険によるところの物か?労災保険のところによるものか?混同してしまっている場面も見受けられるので注意が必要です。

【休業損害補償と休業補償給付、それぞれの特徴は?】

① 休業損害補償(自賠責保険)

休業損害の支払い対象は、交通事故のけがやその治療のために休業し、現実に喪失したと認められる収入額とされています。

元々、得られなかった収入については損害にならず、休業損害として請求することはできません。

では、もともと現実の収入がない主婦などが事故に遭った場合は、どのようになるのでしょうか?

実はこの場合でも、主婦は家事労働者として取り扱われ、休業損害の請求が認められます。

また、有給休暇を取得している期間についても補償され、仕事中、プライベートの事故にかかわらず補償されるのも特徴です。

休業損害補償の一番の特徴は、限度額が存在することです。

自賠責保険では120万円が限度額とされており、任意保険会社は自賠責保険への請求を一括して行う性質上、この限度額を目安に、一括請求を打ち切ることがあるとされています。

<休業損害の算定方法>

[1日あたりの収入額×休業日数]

・原則1日6,100円と計算されますが、給与明細書や源泉徴収票、確定申告書などの立証資料等により、これ以上の収入があることを証明できる場合は1日あたり19,000円を限度とすることができます。

・つまり基本的には「6,100円×休業日数」ですが、証明ができる場合は「1日あたりの現実の収入額(19,000円上限)×休業日数」ということができます。

症状や期間によっては減額されるケースもあり、軽いケガであるにもかかわらず長期間休業すると、一定期間経過後は「休業の必要性が低い」と判断されます。その場合、一定期間経過後の休業損害を割合的に減額されることがあるようです。

また交通事故における過失割合によって、過失相殺による減額が発生するため、示談交渉の影響を受けます。

② 休業補償給付(労災保険)

労災保険は相手方との示談交渉に一切関係することなく支払われる保険となります。

そのため、過失相殺による減額もなく、限度額も存在しないため交通事故の任意保険会社による打ち切りなどもありません。

ただし、疾病やけがの起因に労災との因果関係が認められない場合、治療開始後に認定が取り消されるケースはあるようです。

仕事中の交通事故で、労災保険を適応させ治療を受ける条件として、

1.療養が業務中か通勤中に発生したケガや疾病によるものであること。

2.対象の事故により就労ができない状態であること

3.雇用されている職場から給与や賞与などの賃金を受け取っていないこと

これらを満たす必要があります。

つまり、仕事を休んで給与を受け取る有給休暇取得日の補償は適応外となり、当然プライベートでの交通事故も適応外となります。

雇用関係のない、主婦や経営者、自営業者についても同様に補償されません。

<休業補償給付の算定方法>

休業補償=給付基礎日額※1の60%×対象日数※2

※1 給付基礎日額=事故発生日または診断日前3ヶ月間の賃金総額÷当該3ヶ月間の総日数

※2 対象日数=休業4日目から治療終了まで

一般的に労災保険による休業補償給付は80%とされていますが、残りの20%は、どうなっているのでしょうか?

実はその20%は、労災保険の休業特別支援金と呼ばれるものになります。

この2つを合わせて通常80%とされているわけです。

【休業損害保障と休業補償給付は二重取りできないの?】

いずれの制度も、国が補償を行う制度であり、休業に対する補償という性質が同じことからも、重複して受け取ることはできないとされています。

厚生労働省からは自賠責保険を先行させるといった通達がされているようですが、どちらの補償を受け取るかは自由に選択できるようです。

そこで着目したいのが、前述した労災保険の休業特別支援金(補償率20%)についてです。

実はこの特別支給金、休業補償の制度とは性質が異なります。

特別支給金は保険給付ではなく労働福祉事業として支給されるもののため、休業支給調整の対象にはならないとされているのです。

つまり、休業損害補償(自賠責保険)と休業特別支援金(労災保険)の併用は可能ということになりそうです。

【まとめ】

それぞれの保険の休業補償制度を別表にしてまとめてみました。

ケースによってもメリットとデメリットがあるかと思いますが、少しでも治療に専念いただけますよう、ご参考にして頂ければと思います。